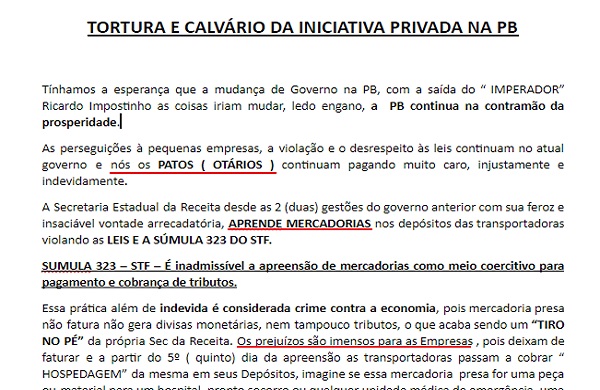

Empresários de todo Estado têm se queixado da forma como o governo da Paraíba vem impondo regras tributárias, algumas claramente inconstitucionais, que prejudicam a atividade produtiva e causam desemprego. É o caso, por exemplo, da apreensão de mercadorias como meio coercitivo para pagamento de tributos, uma prática comum da gestão girassol.

Há poucos dias, o Blog (mais em http://bit.ly/2JahTu7) trouxe a denúncia de empresários, indicando que o governo João Azevedo, seguindo a mesma prática de seu antecessor, estava violando as leis e a súmula 323 do STF (Supremo Tribunal Federal). Nesta quarta (dia 15), o deputado e Cabo Gilberto formulou a denúncia na Assembleia, e cobrou providências da Justiça.

Segundo Gilberto, “a súmula 323 do Supremo Tribunal Federal dita que é inadmissível a apreensão de mercadorias como meio coercitivo para pagamento de tributos. No despacho aduaneiro de mercadorias importadas, a legislação tributária e aduaneira dispõe que as mercadorias não sejam entregues ao importador antes do pagamento dos tributos devidos na operação ou da prestação de garantia, estando, a priori, em conflito com a aludida súmula.”

Lembrou o deputado que “o controle aduaneiro sobre mercadorias importadas tem escopo eminentemente extrafiscal, mas a importação de mercadorias é hipótese de incidência de vários tributos. A súmula 323 foi editada em 1963, tendo por precedente decisão em Recurso Extraordinário no qual se analisou a constitucionalidade de dispositivo do Código Tributário do Município de Major Izidoro/AL que previa a possibilidade de apreensão de mercadorias como forma de cobrança de dívida fiscal”.

Nos termos do art. 237 da Constituição Federal, a fiscalização e o controle sobre o comércio exterior é exercido pelo Ministério da Fazenda, atuando este por meio da Secretaria da Receita Federal do Brasil.

Na importação de mercadorias, ocorre a incidência de diversos tributos. A legislação que rege tais exações determina que sejam recolhidos na data do registro da declaração de importação. A Secretaria da Receita Federal do Brasil, verificando por ocasião do despacho aduaneiro a insuficiência no recolhimento desses tributos, interrompe o despacho até a satisfação da exigência ou determina a prestação de garantia para prosseguimento do despacho aduaneiro.

Justiça – Os tribunais têm entendido majoritariamente que a exigência de recolhimento de tributos ou prestação de garantias na hipótese é descabida, pois se trataria de utilização de meio coercitivo para levar o contribuinte a recolher os tributos, afrontando o teor da súmula 323 do STF.

Em sendo esse o entendimento, seria direito subjetivo do contribuinte obter o desembaraço das mercadorias importadas independentemente do recolhimento de tributos e a legislação que trata da matéria seria ilegal ou inconstitucional. Entrementes, há também decisões em sentido contrário, entendendo que as exigências são cabíveis. Tal situação, bastante corriqueira, acaba por ensejar diversas ações judiciais, produzindo insegurança jurídica.

Para deslindar a hipótese em estudo, faz-se necessário verificar as origens e a motivação para a elaboração da súmula em comento, buscando observá-la em seu contexto histórico e sistemático, bem como identificar os dispositivos legais ou constitucionais violados.

Além disso, há que se verificar se a hipótese em estudo é meramente tributária, ou se a ela se aplicam dispositivos de outros ramos do direito, em especial o Direito Administrativo e o chamado Direito Aduaneiro.

Nesse contexto, busca-se: verificar quais são os fundamentos e razões da existência do controle aduaneiro pelo estado; identificar se a exigência de recolhimento de tributos na importação de mercadorias tem natureza precipuamente fiscal (arrecadatória) ou extrafiscal (regulatória); por fim, identificar a interpretação cabível para tal súmula na hipótese de cobrança de tributos no despacho aduaneiro de importação.

O desenvolvimento do presente trabalho encontra-se estruturado em três tópicos principais. O primeiro, traz considerações acerca do Direito Sumular e da origem da súmula 323 do STF. O segundo, aborda a fiscalização e o controle do comércio exterior pelo Estado, onde são tecidas considerações sobre o Direito Aduaneiro, a finalidade do controle aduaneiro e da tributação incidente sobre as operações de importação. Por fim, no terceiro, aborda-se especificamente a aplicação da Súmula em testilha ao despacho aduaneiro de importação, especialmente à luz da jurisprudência dos tribunais.

CONFIRA VÍDEO…